夫婦間で居住用不動産の贈与があった場合の取り扱い

今回は、相続法改正の第3回です。

前回までに解説した「配偶者居住権」、「配偶者短期居住権」と同じく、今回も、残された配偶者の生活の場所を確保することを目的とする制度について解説します。

少し難しい話になりますが、20年以上結婚している夫婦間で居住用不動産の贈与等をした場合の取り扱いが、この度の相続法改正により変わります。

A 本当だと言ってよいと思います。

相続法の改正により、婚姻期間が20年以上の夫婦間において、夫が、妻に対し、住んでいる建物またはその敷地(居住用不動産)を生前贈与または遺贈した場合については、原則として、特別受益(遺産の先渡し)を受けたものと考えなくてもよくなりました。

そのため、妻は、居住用不動産以外の遺産を、今までよりも多く相続することができるようになりました。

もちろん、妻が、夫に対して、夫婦が住んでいる家を生前贈与したり、遺贈したりする場合も同様です。

A 簡単に言うと、遺産の先渡しです。

例えば、夫、妻、長女、長男の4人家族があったとして、夫が、3000万円の財産を残して亡くなったとします。また、夫は、生前、長女にだけ、1000万円を贈与していました。

この場合、各相続人の相続分は、妻が2分の1、長女と長男がそれぞれ4分の1ですから、単純に考えると、長女は、3000万円の遺産の4分の1である750万円を相続できることになります。

そうすると、長女は、生前贈与を受けた1000万円に加えて750万円を相続できますので、合計1750万円をもらえることになり、他の相続人との間で不平等が生じるとも考えられます。

この不平等を解消する制度が、特別受益の持戻しの制度です。

この例で考えると、夫が亡くなった際にあった3000万円の遺産に、長女が生前贈与を受けた1000万円を、長女だけが遺産を先にもらったと考え、特別受益として加算します。そして、4000万円の遺産があったとみなし(これを「みなし相続財産」と言います。)、その4000万円のみなし相続財産を、各相続人の相続分にしたがって分けます。

そうすると、長女が取得する分は、1000万円になりますが、すでに1000万円の生前贈与を受けており、遺産の先渡しを受けたと考えますので、夫(長女から見ると父親)が亡くなった際に、長女が受け取る財産は0になります。

ただし、夫(長女から見ると父親)が、長女に対して生前贈与した1000万円について、「特別受益の持戻し免除の意思表示」をしていた場合は、後で述べるように、違う結論になります。

A 生前贈与等をする側が、もらう側に対して、特別受益(遺産の先渡し)として持ち戻さなくてもよいという意思を表示することです。

先ほどの例で言いますと、夫が、長女に対して、生前贈与した1000万円について、特別受益として持ち戻さなくてもよいと言っていた場合(例えば、長女には何らかの病気や障害があり、長女の生活費や医療費の為に、他の相続人よりも多くの財産を与えたいと考えて、長女にだけ1000万円を贈与した場合)、その1000万円を3000万円の遺産に加えて、みなし相続財産として扱うことにはなりません。

そうすると、長女は、3000万円の遺産の4分の1である750万円を相続することができます。

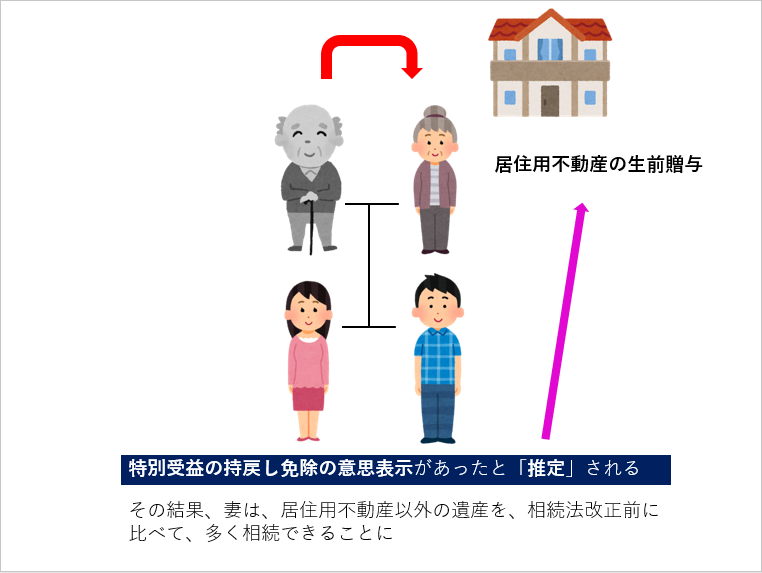

A 婚姻期間が20年以上の夫婦の一方が、他方に対して、居住用不動産を遺贈または生前贈与したときは、その遺贈または生前贈与について、特別受益の持戻し免除の意思表示をしたと「推定」されます。

すなわち、婚姻期間20年以上の夫婦間において、夫が妻に、住んでいる家とその敷地を贈与した場合、原則として、それを遺産の先渡し(特別受益)として、相続財産に加えて計算しなくてよいとの意思表示をしたものと考えます。

そのため、妻は、生前贈与を受けた家以外に、夫が亡くなった際に残された財産の2分の1を相続することができ、生活の場所を確保するとともに、生活資金も確保することができるのです。

ただし、あくまでも、「推定」ですので、遺産の先渡し(特別受益)として、相続財産に加えて計算して欲しいとの希望があれば、その希望が優先されます。

A すでに、2019年(令和元年)7月1日に施行されています。

ただし、施行日前にされた遺贈や生前贈与については、本制度は適用されませんので、ご注意ください。施行日前の生前贈与について、持戻し免除の意思表示は推定されないため、特別受益の持戻しをされたくなければ、明示的に、持戻し免除の意思表示をしておく必要があります。

3回に渡って、残された配偶者相続人の生活の場を確保するための制度について見て参りました。

今回の相続法改正には、配偶者相続人の居住権確保のための制度以外にも、多くの改正が盛り込まれています。

次回は、その中でも、金融機関の実務に少なくない影響を与えるであろう「預貯金の仮払い制度」について紹介する予定です。

弁護士 太田圭一 >>プロフィール詳細

弁護士 太田圭一 >>プロフィール詳細1981年滋賀県生まれ。

離婚問題や相続問題に注力している。

悩みながら法律事務所を訪れる方の、悩み苦しみに共感し、その思いを受け止められるように努めています。