【注意喚起】ファクタリングの問題点

1 ファクタリングとは何か

昨今、中小企業や個人事業主向けの資金調達の手段として、ファクタリングという取引が広まっています。

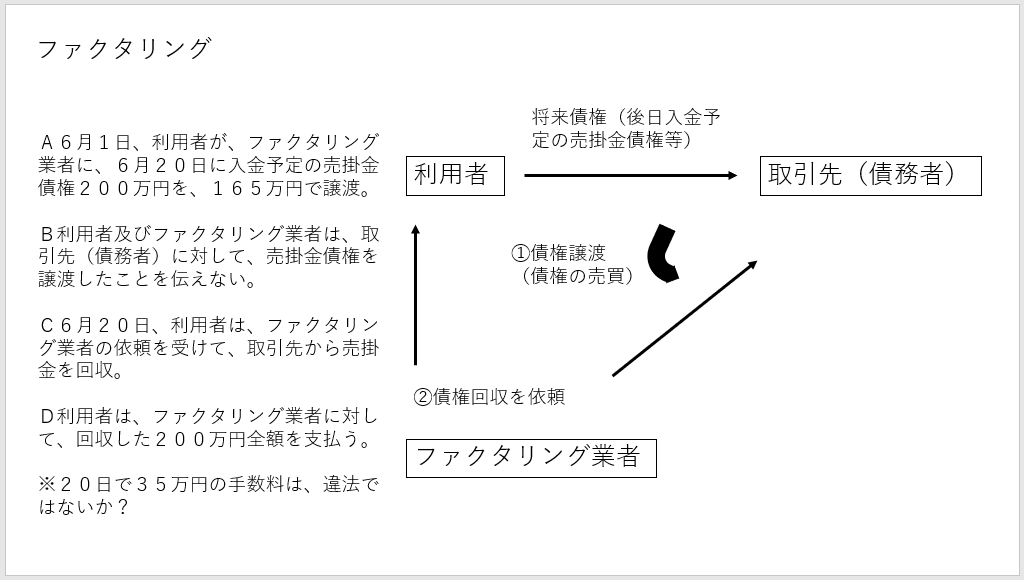

ファクタリングとは、凡そ、

① ファクタリング業者が、利用者から、将来債権を購入し、利用者に売買代金を支払い、

② 利用者は、売り渡した将来債権について、債権譲渡通知を送付せず、

債務者との関係では、引き続き債権者として振る舞い、

③ ファクタリング業者から委託を受けた形にして、利用者が、債務者から債権を回収した後、ファクタリング業者に対して、定められた金銭の支払いをする

というものです(図1)。

(図1)

このような手法を用いた場合、利用者の立場としては、債務者(取引先等)に知られることなく、弁済期が到来していない将来債権を、早期に現金化できるという利益があるとともに、ファクタリング業者としても、一定額の手数料収入を得られることから、実務上生み出された手法です。

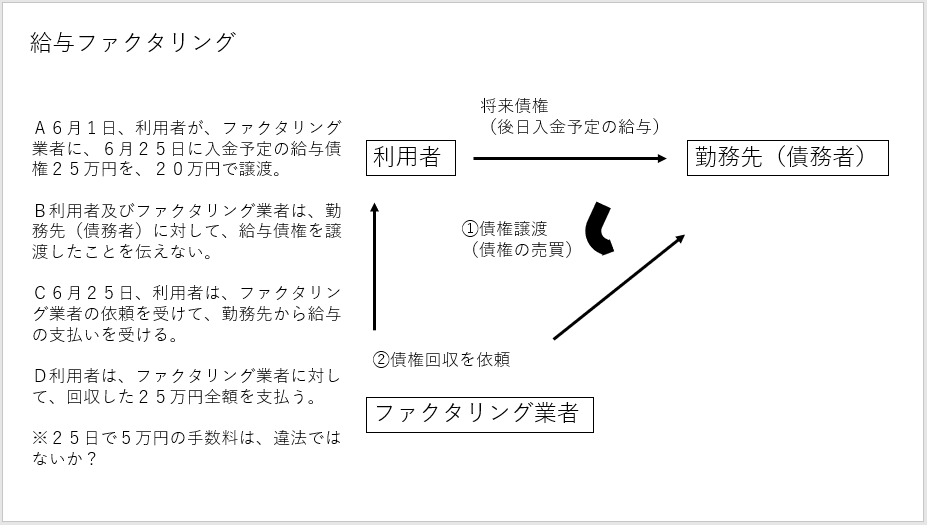

従来、中小企業ないし個人事業主向けに、将来の売掛金債権を売買する形のファクタリングが多くみられていましたが、近時、一般消費者向けに、将来の給与債権を売買する形のファクタリング(給与ファクタリング)も見られるようになりました(図2)。

(図2)

しかしながら、このようなファクタリング取引には、以下に述べるように、問題が少なくありません。

2 経営状況等の悪化を招きかねないこと

売掛金債権を目的とするファクタリングの場合、中小企業等は、本来であれば、取引先から支払われた売掛金の全てを、自社の経費等に充てることができたにもかかわらず、ファクタリング業者に手数料を支払ったがために、資金が不足し、資金繰りのさらなる悪化を招く懸念があります。

また、給与ファクタリングの場合も、勤務先から支払われた給与のうち、相当額をファクタリング業者に支払うことになるため、生活費が不足することになりかねません。

結果として、利用者は、一度、ファクタリング取引を行ったがために、再度、ファクタリング取引を行うことを余儀なくされてしまい、ファクタリング業者に対して支払う手数料負担のために、経済的に困窮する事態にもなりかねないのです。

3 法的な問題点が指摘されていること

ファクタリングは、将来債権(将来支払われる予定の売掛金や給与)の売買の形をとっていますが、その実体は、将来債権を担保とする金銭の貸付と言えます。

そのため、貸金業登録がない者が、ファクタリングを業として営んだ場合、貸金業法に違反する可能性があります。

また、ファクタリング業者が利用者に請求する手数料は、利息制限法や出資法の上限金利を上回っていることもあり、利息制限法や出資法の上限金利の潜脱が行われていないかも問題となります。例えば、図1の事例、図2の事例ともに、利息制限法の適用があるとすれば、ファクタリング業者は、明らかに違法な利息を受け取っていることになります。

そして、ファクタリングについて、利息制限法が適用されるかどうかについては、争いがあるものの、ファクタリングと称する将来債権の譲渡契約について、金銭消費貸借契約に準ずるものであると判断し、利息制限法の類推適用により過払金の返還請求を認めた事例として、大阪地方裁判所平成29年3月3日判決(裁判所ホームページに掲載)があります。

また、令和2年3月5日、金融庁は、給与ファクタリングについて、貸金業に該当するとの見解を示しています(ただし、あくまでも金融庁の見解を示したものに過ぎませんし、給与ファクタリング以外のファクタリングについても、貸金業に該当するとの見解を示したわけでもありません)。

4 最後に

全てのファクタリングが違法だと言うことはできないとしても、上記の問題がある以上、気を付けるに越したことはありません。

新型コロナウイルスの感染拡大の影響を受け、資金繰りが悪化した企業や、収入が少なくなった方もいらっしゃると思います。

それに付け込んで、ファクタリング業者が、利用者にとって不利益な内容のファクタリング取引を持ち掛けてくる可能性があります。

安易に、ファクタリングの利用をしないように注意すべきです。

弁護士 太田圭一 >>プロフィール詳細

弁護士 太田圭一 >>プロフィール詳細1981年滋賀県生まれ。

離婚問題や相続問題に注力している。

悩みながら法律事務所を訪れる方の、悩み苦しみに共感し、その思いを受け止められるように努めています。