【お役立ちブログ】ファクタリングとは?その特徴と問題について解説します!

令和5年10月2日の北國新聞の記事で、中小企業などの間でのファクタリングの問題が取り上げられていました。 そこで今回は、近年社会問題になりつつある、ファクタリングについて解説します。

1 ファクタリングの基礎知識

ファクタリングとは、法律用語ではありませんが、一般的に、お金を支払ってもらえる権利(債権)を他者に譲渡する代わりにお金を受け取ることができる資金調達手段のことを指します。もともとは20世紀初め頃にアメリカから急速に広まった業態で、ノンバンクによる金融 として流行しました。

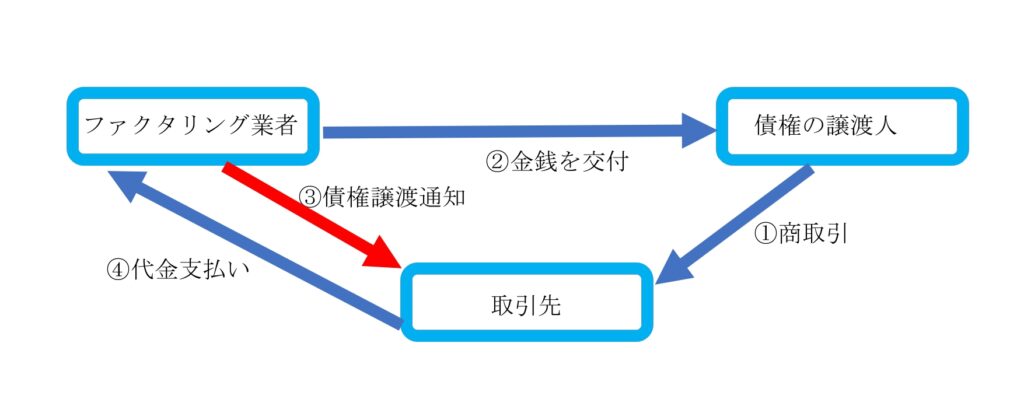

従来は、債権を譲り受けたファクタリング業者が、金銭を支払わなければならない側(債務者)に対して債権譲渡通知を送り、 もともとの支払先ではなくファクタリング業者にお金を支払ってもらう、という流れで取引がされていました(下の図1を参照)。このような伝統的なファクタリングの仕組みは、債権を譲渡した人(譲渡人)とファクタリング業者、取引先の三者でやりとりがあるため、三者間ファクタリングと呼ばれています。

図1

このような三者間ファクタリングは、多くは取引先の信用力が低いケースで、債権を譲渡した側が貸倒れを防ぐための保険として利用されてきた、といわれています。

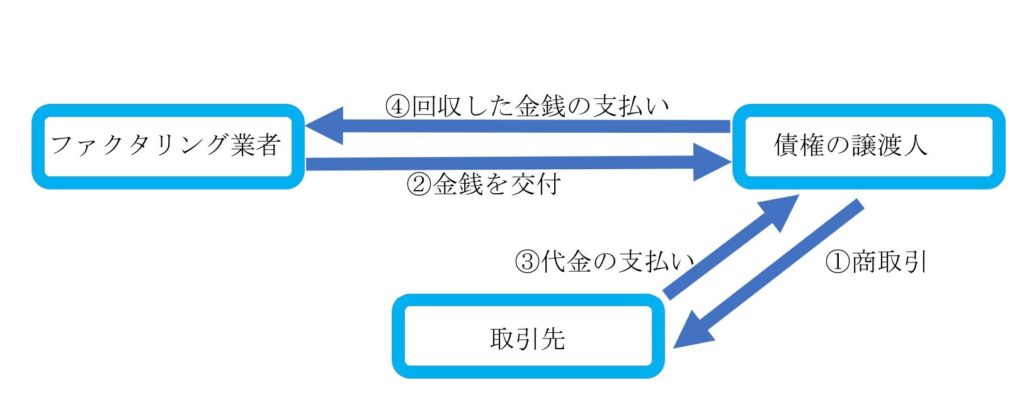

他方で、近年拡大してきているファクタリングは、債権の譲渡人がファクタリング業者から金融を受けるために利用されています。そのため、ファクタリング業者が債権譲渡通知をひとまず送らないでおき、債権の譲渡人に取引先からの回収を任せ、取引先から支払いを受けた譲渡人からお金を回収することとしています(下の図2を参照)。このようなファクタリングの仕組みは、基本的に取引先にはまったく知らされず、譲渡人とファクタリング業者の二者でやりとりが基本的に完結することから、二者間ファクタリングと呼ばれています。

図2

このような二者間ファクタリングは、三者間ファクタリングとは違って、債権を譲渡する事実を取引先に知られないようにすることで、債権をもとに資金調達をすることを主な目的としています。

近年、社会問題として認知されてきているのはこの二者間ファクタリングですので、以下ではこの二者間ファクタリングを前提に解説していきます。

2 ファクタリングのメリット・デメリット

ファクタリングのメリットとして挙げられるのは、早く現金を得られることです。もとの債権は、将来的に支払日にお金を支払ってもらえる権利なので、現金になるまでに時間がかかりますが、ファクタリングによってそれよりも早く現金化することが可能です。この点、ファクタリング業者の広告などで「最短即日入金」「最短~時間で入金」などの謳い文句が多くみられますし、実際にもその日のうちに入金された事例も多いようです。

その他のメリットとしては、取引先にわからないように資金調達することが可能とか、銀行の融資審査に通らない場合でも資金調達ができるといったことが挙げられています。

これに対し、ファクタリングのデメリットとしては、手数料が高額であることが挙げられます。貸金業者からの借金であれば、貸付額によりますが年20%が上限ですが、ファクタリング業者の場合、設定される手数料は業者によって異なりますが、報道などをみると、債権の額の10~20%を手数料として支払うケースが多いようです。

たとえば、1ヶ月後に支払われる予定の500万円の売掛金でファクタリング契約をした場合、手数料が15%設定ならば、75万円を差し引いた425万円を受け取って、1ヶ月後に取引先から支払いを受けた売掛金500万円を、ファクタリング業者に支払うということになります。この場合は年180%の金利を設定されたのと同じということになりますから、貸金業者に比べるとかなり高利だということになります。

また、リスクとして、もしファクタリング業者への支払いが滞った場合は、ファクタリング業者は取引先に通知を送付するなどの対応をしますので、取引先からの信用を大きく損ねることになります。最悪の場合、取引を打ち切られて事業が継続できなくなったという事例もみられます。

3 ファクタリングをめぐる議論

ファクタリング契約は、形式面では、債権を売買するというかたちで行われます(これを債権譲渡契約といいます)。そのため、今のところ、ファクタリング業者は貸金業としての規制を受けることなく取引ができ、その他の法規制もされていません。

他方で、図2のお金の動きをみていると、基本的に取引先とのやりとりはこれまでどおりで変化がなく、ファクタリング業者から金銭を交付されて、取引先から支払いを受けた後にファクタリング業者に金銭を返済していて、金融機関などから借金したのと同じ金銭の流れになります。こういったことなどから、ファクタリングは実質的に債権を担保にした貸金ではないかと考える見解も多く主張されるところです。

こうしたファクタリングについては、政府でも議論されてるようになってきています。平成31年以降では、政府が実態を調査する必要性や、規制する法律がないために反社会的勢力の参入が野放し状態にあることから、将来的に事業者登録制度等を導入することなどについて、国会でも議論されています。

4 給与ファクタリング

ファクタリングの中でも、個人を対象とするものとして、給与ファクタリングというものがあります。これは文字通り、給与を譲り渡すことで金銭を調達するファクタリングです。

しかし給与は、法律上、会社は従業員に対して直接支払わなければならないと定められています(労働基準法24条1項)。このルールは、当事者の都合で勝手に変えることは許されず、破った場合は刑事罰まで定められていますから、従業員がいくらよいと言っても、会社としては従業員に対して給与を支払うしかなく、ファクタリング業者に支払うことは許されません。

そのため、給与はそもそも法律上譲渡することが許されず、ファクタリング業者は会社に対して取り立てをするのではなく、あくまで従業員から取り立てることになります。実際にも、これまでみられた給与ファクタリングの事例では、従業員本人からお金を取り立てていたようです。

こうなると、実態は完全に貸金です。そのため金融庁は、給与ファクタリングが貸金業に該当するため、貸金業の登録をせずに給与ファクタリングを行う業者はいわゆるヤミ金にあたるとの注意喚起を出していました。

こうした議論状況をふまえて、最高裁も、給与ファクタリングが貸金にあたると判断し、無登録業者について貸金業法違反などの犯罪が成立するとしました(最高裁令和5年2月20日決定)。

このため、現在では、給与ファクタリングを無登録で行うことは犯罪に該当するという前提で、裁判所も行政も動いています。もし、いまだに無登録で給与ファクタリングをしている業者がいれば、それは明らかにヤミ金業者ですので利用してはいけません。

5 事業者ファクタリング

会社などで勤務する個人を対象にする給与ファクタリングに対し、企業を対象とするものは、事業者ファクタリングと呼ばれます。現在問題になっているのは、この事業者ファクタリングであが、取引先に対する売掛金などの債権を譲り渡して金銭を調達するファクタリングです。

この場合も、基本的には債権の譲渡人から取り立てをするという構造は変わりません。ただ、給与ファクタリングの場合と異なり、事業者に対し直接支払わなければならないとの法律はありませんので、債権を譲渡すること自体が法律上禁止されているわけではありません。

そのため、ファクタリング業者から取引先に対して通知を送り、直接回収を図るといったことが法的に可能ですから、ファクタリングの実態が債権譲渡なのか、それとも貸金であるのか、ケースバイケースで裁判所でも判断が分かれているのが現状です。

いずれにせよ、貸金業者に比べてかなり高額の手数料を支払うことになりますから、かえって資金繰りが悪化してしまう危険性があるなど、金融庁が注意喚起しています。(https://www.fsa.go.jp/user/factoring.html)

実際、ファクタリング業者への返済にあえいで破産をするに至った企業があったのは事実ですから、十分注意が必要です。

6 銀行系ファクタリング

こういった無登録の事業者によるファクタリングに対して、銀行が行う事業者ファクタリングもあります。

こちらは手数料が債権の数%程度と、貸金業登録をしていない業者のするファクタリングと比べて、かなり低額の手数料に抑えられているのが特徴です。ただし、審査に数日から1週間程度かかり、審査基準も無登録業者に比べて厳しく、債権の売主である企業やその取引先についてしっかりと審査をするようです。即日に入金、というスピードで資金を調達することは難しいですが、それでも1週間以内程度で金銭が交付されるようです。

資金繰りに困ってファクタリングをするのであれば、無登録業者に比べると資金繰りの改善につながる可能性が高いといえるでしょう。

ファクタリングの問題は、知識がないと対応を間違えてしまう危険が大きいのではないかと思われます。悩まれたときは、まず弁護士にご相談ください。